〇 労働保険徴収法の概要

- 労働保険徴収法の目的は、労働保険事業の効率的な運営を図るため、労働保険の保険関係の成立及び消滅、労働保険料の納付の手続、労働保険事務組合等に関し必要な事項を定めるものです。

- 労働保険徴収法(2021/04/01改正施行)

- 条文参照:労働保険徴収法施行規則(2021/04/01改正施行)

◇ 労働保険徴収法の目的

◇ 条文参照

| 条項 | 内容 |

|---|---|

| 1条~2条 | 総則 |

| 3条~9条 | 保険関係の成立及び消滅 |

| 10条~32条 | 労働保険料の納付の手続等 |

| 33条~36条 | 労働保険事務組合 |

| 39条~45条の2 | 雑則 |

| 46条~48条 | 罰則 |

〇 総則

- 「労働保険」とは、労災保険と雇用保険の総称です(2条)。両保険の給付については労災保険法と雇用保険法にそれぞれ規定され別個に運用されていますが、保険料の徴収については労働保険徴収法で一体のものとして扱われています。

- 「事業」とは、経営組織上の一つの単位として経理・人事・経営などにおいて独立性をもつもののことで、場所的に独立していることが要件になります。一つの企業でも、本店、支店、営業所、工場などは、それぞれが「事業」となります。

- 場所的に独立していても、規模が小さく、組織的に一つの事業といえる程度の独立性がないものは、直近上位の組織の「事業」に包括されます。

- 「適用事業」とは、労災保険法や雇用保険法が適用される「事業」のことで、労災保険法では「労働者を使用する事業」(同法3条)とし、雇用保険法では「労働者が雇用される事業」(同法5条)としています。いずれも、原則として労働者を1人でも雇用する「事業」には強制的に適用されます(一定の小規模な農林水産業については、暫定的に任意適用事業とされ、労災保険法や雇用保険法にそれぞれ規定があります)。

- 「保険関係」とは、保険者(政府)、保険加入者(事業主)、被保険者(労働者及び特別加入者)間の関係のことで、保険関係が成立すると、保険加入者は保険者に保険料を納付する義務を負い、保険事故(労災や失業)が生じた場合に被保険者は保険者に対して保険給付を請求する権利を持つという法律関係が生じます。この保険関係は、「事業」を単位として成立します。

- 「保険年度」とは、4月1日から翌年3月31日までをいいます(2条)。

- 「賃金」とは、賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として事業主が労働者に支払うものをいいます(2条)。労基法11条の定めと同じです。なお、原則として、通勤手当も賃金とみなされます。

- 次の各事業は「二元適用事業」と呼ばれ、労災保険と雇用保険の適用労働者の範囲や適用方法に相違があるため、労災保険の保険関係と雇用保険の保険関係を別個の事業とみなして労働保険徴収法が適用されます(39条、則70条)。

- 都道府県・市町村及びこれらに準ずる者の行う事業

- 港湾労働法に定める港湾運送の事業

- 農林・畜産・養蚕・水産の事業

- 建設の事業

- これにより、二元適用事業においては、保険関係の成立や保険料の申告・納付等を別々に行うことになります(労働保険番号は労災保険と雇用保険と2つ付与されます)。

- 「一元適用事業」とは、二元適用事業以外の事業で、保険関係の成立や保険料の申告・納付等に関しては、1つにまとめて取り扱います(労働保険番号は1つだけ付与されます)。

◇ 定義

◇ 一元適用事業と二元適用事業

〇 保険関係の成立及び消滅

- 労災保険法による適用事業の事業主については、その事業を開始した日(労働者の使用を始めた日)に、その事業につき(強制的に)労災保険の保険関係が成立します(3条)。

- 保険関係が成立した事業の事業主は、成立した日の翌日から起算して10日以内に「保険関係成立届」を所轄の労働基準監督署に届け出なければなりません(4条の2)。

- 保険関係が成立している事業が廃止または終了したときは、その事業についての保険関係は、その翌日に消滅します(5条)。

- 事業主は、あらかじめ代理人を選任し、「労働者災害補償保険代理人選任(解任)届」を所轄労働基準監督署長に届け出た場合は、労働保険徴収法施行規則によって事業主が行なわなければならない事項を、その代理人に行なわせることができます(則73条)。

- 「有期事業」とは、事業の期間が予定される事業(事業の性質上一定の予定期間に所定の事業目的を達成して終了する事業)のことをいい(7条)、労働保険徴収法では建設の事業と立木伐採の事業が該当します(則6条)。

- 有期事業には、その事業だけで保険関係を成立させる「単独有期事業」と、一定の要件の事業をまとめて保険関係を成立させる「一括有期事業」があります。建設業では、「現場労災」とも呼ばれます。

- 「継続事業」とは、事業の期間が予定されない事業のことをいい、労働保険徴収法では建設の事業と立木伐採の事業以外の事業が該当します。

- 建設業でも、(建設現場ではない)本社・支店・営業所などの事務所等は、継続的に事業を行うため、継続事業となります。建設業では、「事務所労災」とも呼ばれます。

- 2つ以上の事業が次の全ての要件に該当する場合、労災保険の保険関係については、その全部を1つの事業とみなします(7条、則6条)。建設業などでは、同一の事業主でも年間に小規模なものも含め多数の有期事業が生じるため、その一つ一つの保険関係を成立させるのは煩雑なことから、一定の範囲で一括して一つの保険関係として処理することで事務手続の効率化を図るものです。

- 事業主が同一人であること(7条)。

- それぞれの事業が、有期事業(建設事業または立木伐採事業)であること(7条、則6条)。

- それぞれの事業が、一定規模未満であること(建設事業では、概算保険料が160万円未満かつ税抜請負金額が1億8,000万円未満)(7条、則6条)。なお、一括した後、設計変更増などで要件に適合しなくなっても、新たに有期事業とする必要はありません。

- それぞれの事業が、他のいずれかの事業の全部または一部と同時に行なわれること(他のいずれかの事業と多少とも重複して行われ、一括有期事業全体を通じて時間的な連続性があること)(7条)。

- それぞれの事業の「事業の種類」(別表第1「労災保険率表」に掲げるもの)を同じくすること(則6条)。従って、事業の種類が異なる場合は、事業の種類ごとに保険関係成立の手続を必要とします。

- それぞれの事業に係る労働保険料の納付の事務が同一の事務所で取り扱われること(則6条)。

- 建設の事業が数次の請負によって行なわれる場合は、労災保険の保険関係については、(強制的に)元請負及び下請負の事業を一括して一つの事業とみなし、元請負人のみを事業主とします(8条、則7条)。

- ただし、下請負人の請負に係る事業が一定規模以上である場合(下請負人が保険関係を成立させた場合の保険料が160万円以上または下請負人の税抜請負金額が1億8,000万円以上)で、元請負人及び下請負人が、当該下請負人の請負に係る事業に関し当該下請負人を事業主とすることを申請し、厚生労働大臣の認可があったときは、当該下請負人の請負に係る事業については、当該下請負人を元請負人とみなして保険関係を成立させ、元請負人の保険関係から分離されます(8条、則9条)。

- 下請負事業の分離の認可を受けるには、保険関係が成立した日の翌日から起算して(やむを得ない場合を除き)10日以内に、「下請負人を事業主とする認可申請書」を所轄都道府県労働局長に提出しなければなりません(則8条)。

- 事業主が同一人である2つ以上の継続事業が次の全ての要件に該当する場合、当該事業主がその保険関係の全部又は一部を1つの保険関係とすることを申請し、厚生労働大臣の認可があったときは、認可された事業に使用される全ての労働者は厚生労働大臣が指定する1つの事業(指定事業)に使用される労働者とみなされ、指定事業以外の事業に係る保険関係は消滅します(9条、則10条)。同一会社の本社、支店、営業所等の労働保険料を一つの事業でまとめて申告納付をできるようにすることで事務手続の効率化を図るものです(一括する範囲は、必ずしも全社単位である必要はなく、例えば支店単位とかでも構いません)。

- それぞれの事業の「保険関係区分」が同一であること。すなわち、一元適用事業であれば一括する各事業が労災保険・雇用保険の両保険とも保険関係が成立していること、二元適用事業であれば、一括する各事業が労災保険と雇用保険のいずれか同一の保険関係が成立していること。(則10条)

- それぞれの事業の「事業の種類」が同じこと(則10条)。

- 継続事業の一括の認可を受けるには、「継続事業一括認可申請書」を、指定事業を管轄する労働基準監督署に提出しなければなりません(則10条)。

◇ 労災保険の保険関係の成立及び消滅

◇ 有期事業(単独有期事業、一括有期事業)と継続事業

◇ 有期事業の一括(一括有期事業)

◇ 請負事業の一括、下請負事業の分離

◇ 継続事業の一括

〇 特別加入による保険関係の成立

- 特別加入による保険関係の成立については、労災保険法に規定があります。(「労災保険法の概要と遵守のポイント」を参照)

〇 労災保険料の種類

- 政府は、労働保険事業に要する費用に充てるため、次の「労災保険料」を徴収します(10条)。

- 一般保険料…事業主が労働者に支払う賃金を基礎として算定する通常の保険料です。

- 第一種特別加入保険料…中小事業主等の特別加入者についての保険料です。

- 第二種特別加入保険料…一人親方等の特別加入者についての保険料です。

- 第三種特別加入保険料…海外派遣の特別加入者についての保険料です。

〇 一般保険料の額

- 一般保険料の額は、「賃金総額」に一般保険料に係る保険料率(「労災保険率」)を乗じた額です(11条)。

- 「賃金総額」とは、事業主がその事業に使用する全ての労働者に支払う賃金の総額です(11条)。賃金総額には、賞与や通勤手当も含まれます(2条)。

- 「有期事業」における賃金総額とは、当該有期事業において、全期間に使用する全ての労働者に支払う賃金総額です(15条)。

- 「継続事業」における賃金総額とは、当該継続事業において、その保険年度に使用する全ての労働者に支払う賃金総額です(15条)。

- 請負による建設の事業(有期事業)は、数次の請負によって行われるのが一般的ですが、元請負人が下請負人に雇用される全ての労働者の賃金を正確に把握することは困難な場合も多く、このため、税抜請負金額に次の「労務費率」(則別表第2「労務費率表」に掲げる「事業の種類」に応じた率)を乗じた額を賃金総額とする方法が特例で認められています。(11条、則12条~13条)

- なお、次の加算額(税抜)や控除額(税抜)がある場合は、税抜請負金額に加算や控除をしてから、労務費率を乗じます(則13条)。

- 加算額…注文者からその事業に使用する工事用の資材を支給されたり、機械器具を貸与された場合、支給された物の税抜価格や機械器具の税抜損料。

- 控除額…「機械装置の組立て又は据付けの事業」で、請負代金に機械装置の価額が含まれている場合は、その税抜価額。

- 建設の事業(有期事業)における「労災保険率」(則別表第1「労災保険率表」に掲げる「事業の種類」に応じた率)は、次の通りです(12条、則16条)。

- ただし、(建設現場ではない)本社、支店、営業所などの事務所等は、いわゆる「事務所労災」(継続事業)として、次の労災保険率になります。

- この結果、建設の事業(有期事業)における労災保険の一般保険料の額は、次の計算式で行わることが一般的である。

- 【 賃金総額(千円単位切捨て)=(税抜請負金額+加算額(税抜)-控除額(税抜))×事業の種類に応じた労務費率(%)】

- 【 一般保険料=賃金総額(千円単位)×事業の種類に応じた労災保険率×1000 】

◇ 賃金総額

◇ 「請負による建設の事業」における賃金総額の特例

| 事業の種類 | 労務費率(2018年4月1日施行) | 労務費率(2021年2月1日施行) |

|---|---|---|

| 水道発電施設、ずい道等新設事業 | 18%(誤りがあり19%から修正) | 19% |

| 道路新設事業 | 19% | 19% |

| 舗装工事業 | 17% | 17% |

| 鉄道又は軌道新設事業 | 24% | 24% |

| 建築事業(既設建築物設備工事業を除く) | 23% | 23% |

| 既設建築物設備工事業 | 23% | 23% |

| 機械装置の組立または据付の事業(組立または取付に関するもの) | 38% | 38% |

| 機械装置の組立または据付の事業(その他のもの) | 21% | 21% |

| その他の建設事業 | 24% | 24% |

◇ 労災保険率

| 事業の種類 | 労災保険率(2018年4月1日施行) | 労災保険率(2021年2月1日施行) |

|---|---|---|

| 水道発電施設、ずい道等新設事業 | 64/1000(誤りがあり62/1000から修正) | 62/1000 |

| 道路新設事業 | 11/1000 | 11/1000 |

| 舗装工事業 | 9/1000 | 9/1000 |

| 鉄道又は軌道新設事業 | 9/1000 | 9/1000 |

| 建築事業(既設建築物設備工事業を除く) | 9.5/1000 | 9.5/1000 |

| 既設建築物設備工事業 | 12/1000 | 12/1000 |

| 機械装置の組立または据付の事業 | 6.5/1000 | 6.5/1000 |

| その他の建設事業 | 15/1000 | 15/1000 |

| 事業の種類 | 労災保険率(2018年4月1日施行) | 労災保険率(2021年2月1日施行) |

|---|---|---|

| その他の各種事業 | 3/1000 | 3/1000 |

◇ 一般保険料の額

〇 特別加入保険料の額

- 中小事業主等の特別加入者の保険料である「第1種特別加入保険料」(年間保険料)は、「保険料算定基礎額」(給付基礎日額×365)に「第1種特別加入保険料率」を乗じた額です(13条、則21条)。

- 給付基礎日額は、加入を希望する中小事業主等が所定の範囲の額(25,000円~3,500円)から申請し労働局長が決定します(労災則46条の20)。給付基礎日額を低く申請すれば、保険料が安くなるものの、休業(補償)給付なども少なくなります。

- 第1種特別加入保険料率は、第1種特別加入者に係る事業についての労災保険率(メリット制度の適用がある場合はメリット料率)と同じ率です。

- 年度途中で特別加入者となった場合や特別加入者でなくなった場合の保険料算定基礎額は、(給付基礎日額×365)÷12×特別加入月数 で計算します。なお、特別加入者となった月や特別加入者でなくなった月は、それぞれ1ヶ月とします。(則21条)

- 一人親方等の特別加入者の保険料である「第2種特別加入保険料」(年間保険料)は、「保険料算定基礎額」(給付基礎日額×365)に「第2種特別加入保険料率」を乗じた額です(14条、則22条~23条)。

- 給付基礎日額は、加入を希望する一人親方等が所定の範囲の額(25,000円~3,500円)から申請し労働局長が決定します(労災則46条の24)。給付基礎日額を低く申請すれば、保険料が安くなるものの、休業(補償)給付なども少なくなります。

- 第2種特別加入保険料率は、「第2種特別加入保険料率表」(則別表第5)において第2種特別加入者に係る事業又は作業の種類に応じて掲げる率です。例えば、建設の事業(労災則46条の17第2号の事業)は18/1000です。

- 年度途中で特別加入者となった場合や特別加入者でなくなった場合の保険料算定基礎額は、(給付基礎日額×365)÷12×特別加入月数 で計算します。なお、特別加入者となった月や特別加入者でなくなった月は、それぞれ1ヶ月とします。(則22条)

- 海外派遣の特別加入者の保険料である「第3種特別加入保険料」(年間保険料)は、「保険料算定基礎額」(給付基礎日額×365)に「第3種特別加入保険料率」を乗じた額です(14条の2、則23条の2~23条の3条)。

- 給付基礎日額は、加入を希望する事業主等が所定の範囲の額(25,000円~3,500円)から申請し労働局長が決定します(則46条の25の3)。給付基礎日額を低く申請すれば、保険料が安くなるものの、休業(補償)給付なども少なくなります。

- 第3種特別加入保険料率は、3/1000です。

- 年度途中で特別加入者となった場合や特別加入者でなくなった場合の保険料算定基礎額は、(給付基礎日額×365)÷12×特別加入月数 で計算します。なお、特別加入者となった月や特別加入者でなくなった月は、それぞれ1ヶ月とします。(則23条の2)

◇ 第1種特別加入保険料の額

◇ 第2種特別加入保険料の額

◇ 第3種特別加入保険料の額

〇 単独有期事業における一般保険料の申告・納付

- 建設の事業で単独有期事業の対象となるのは、元請の工事で、かつ、税抜請負金額が1億8,000万円以上または概算保険料が160万円以上の場合です(7条、則6条)。

- 事業主は、保険関係が成立した日の翌日から起算して20日以内に、所轄労働基準監督署に「概算保険料申告書(有期事業)」を提出し、概算保険料を納付しなければなりません(15条)。

- 概算保険料は、当該保険関係に係る全期間に使用する全ての労働者に係る賃金総額の見込額に、当該事業についての「労災保険率」を乗じて算定します。

- なお、賃金総額については、請負による建設の事業では、税抜請負金額に「労務費率」を乗じた額を賃金総額とする方法が特例として認められています(上述、「請負による建設の事業における賃金総額の特例」の項を参照)。

- 事業主は、賃金総額の見込額が増加し、増加後の見込額が増加前の見込額の2倍を超え、かつ、増加する概算保険料が13万円以上の場合は、その日から30日以内に、所轄労働基準監督署に「増加概算保険料申告書(有期事業)」を提出し、増加後の概算保険料と納付済の保険料との差額を納付しなければなりません(16条、則25条)。

- 事業主は、概算保険料の額が75万円以上かつ事業の全期間が6か月を超える場合は、概算保険料申告書を提出する際に延納の申請をすることで、その概算保険料を、その事業の全期間を通じて、毎年4/1~7/31、8/1~11/30、12/1~翌3/31の各期に分けて納付することができます(18条、則28条)。

- 保険関係成立の日から最初の期末までの期間が2か月以内のときは、その次の期末までを最初の期とします。

- 各期の納付額は、概算保険料の額を期の数で除して得た額です。

- 各期の納期は、最初の期は保険関係成立の日から20日以内、4/1~7/31の期は3/31まで、8/1~11/30の期は10/31まで、12/1~翌3/31の期は翌1/31までです。

- 概算保険料の延納をした事業主が、増加概算保険料申告書を提出する際に増加概算保険料の延納の申請をすることで、増加概算保険料を、それ以降の各期に分けて納付することができます(則30条)。

- 事業主は、保険関係が消滅した日(事業が終了したとき)から50日以内に、所轄労働基準監督署に「確定保険料申告書(有期事業)」を提出し、納付済の保険料が確定保険料に足りないときはその不足額を納付しなければなりません(19条)。

- 確定保険料は、当該保険関係に係る全期間に使用した全ての労働者に係る賃金総額に、当該事業についての「労災保険率」を乗じて算定します。

- 確定保険料が、納付済の保険料を超える場合は、所轄労働基準監督署に「確定保険料申告書」を提出する際に、「労働保険料還付請求書」を提出することで、その超過額は還付されます(則36条)。

- 「一般拠出金」とは、「石綿健康被害救済法」により、石綿(アスベスト)健康被害者の救済費用に充てるため、労災保険の保険関係が成立している事業の事業主(建設の事業では元請負人、特別加入者は対象外)から徴収することになっており(石綿健康被害救済法35条)、「確定保険料申告書」を提出する際に、合わせて申告・納付します(一般拠出金には概算納付の仕組みはなく、確定納付のみの手続きとなります)。

- 一般拠出金率は、業種を問わず0.02/1000ですので、一般拠出金の計算式は次の通りです(メリット対象事業場についても一般拠出金率にはメリット増減率の適用はありません)。

- 【 一般拠出金=賃金総額×0.02/1000 】

- 労災メリット制度とは、事業主の労働災害防止努力の促進と、それによる保険料負担の公平性の確保を目的として、個々の事業場の業務災害の多寡に応じて、一定の範囲内で事業主が負担する労災険料を増減させる制度です。

- 単独有期事業の労災メリット制度は、個々の事業において、保険料に対する保険給付の割合からメリット収支率を算定してメリット増減率を決定し、確定保険料にメリット増減率を反映した「改定確定保険料」で最終精算することで、労災険料を増減させる仕組みです。

- 単独有期事業(建設の事業)で、労災メリット制度の対象となるのは、その規模が次のいずれかに該当する場合です(20条、則35条)。

- 確定保険料が40万円以上

- 税抜請負金額が1億1千万円以上

- 「非業災減確定保険料」とは、確定保険料から、労災メリット制度による増減の対象とならない「非業務災害率」(0.6/1000)に応じた部分を減じた額で、その計算式は次の通りです。

- 【 非業災減確定保険料=確定保険料×(労災保険率-非業務災害率)/労災保険率 】

- 「非業務災害率」とは、それぞれの業種に設定されている労災保険率のうち、通勤災害、二次健康診断等及び複数業務要因災害に係る給付などに充てる分の保険料率のことで、業種を問わず0.6/1000です。

- 「メリット収支率」とは、非業災減確定保険料に対する業務災害に係る保険給付等の割合で、その計算式は次の通りです(20条、則35条)。

- 【 メリット収支率(%)=業務災害に係る保険給付等の額/(非業災減確定保険料×第1種調整率または第2種調整率)×100 】

- 原則として、事業終了日から3か月を経過した日前までの業務災害に係る保険給付等を分子に、非業災減確定保険料に「第1種調整率」を乗じた額を分母にして算定します。ただし、事業で発生した業務災害が重篤で、保険給付等の期間が事業終了日から3か月以上続く被災者がいる場合は、事業終了日から9か月を経過した日の前日までの業務災害に係る保険給付等を分子に、非業災減確定保険料に「第2種調整率」を乗じた額を分母にして算定します。

- 「第1種調整率」や「第2種調整率」とは、メリット収支率の算定に当たり、分子に算入される年金給付は一時金に換算した額ですが、分母の保険料額は年金として保険給付に要する費用を基に設定された料率による保険料であるため、一定の係数を分母に掛けて、分子と見合う額にするためのものです。建設の事業では、第1種調整率は0.63、第2種調整率は0.50です(則19条の2、則35条の2)。

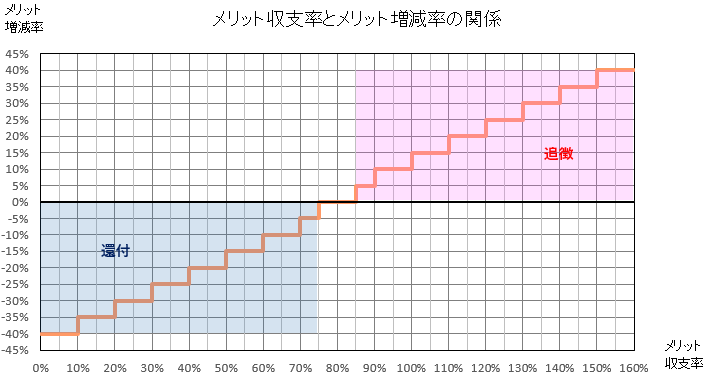

- 「メリット増減率」とは、メリット収支率に応じて非業災減確定保険料を±40%の範囲で増減させる率のことで、次の「労働保険料の額から非業務災害率に応ずる部分の額を減じた額の増減表」(則別表第6)にメリット収支率を当てはめてメリット増減率を判定します(20条、則35条)。

- メリット収支率とメリット増減率の関係をグラフにすると、次の通りです。

- メリット収支率が75%を超え85%までの場合はメリット増減率は0%です(確定保険料の変更はありません)。メリット収支率が75%以下の場合は労災メリット還付金が発生し、メリット収支率が85%を超える場合は労災メリット追徴金が発生します。

- 「改定確定保険料」とは、確定保険料のうち非業災減確定保険料をメリット増減率によって増減された後の確定保険料のことで、その計算式は次の通りです。

- 【 改定確定保険料=確定保険料+非業災減確定保険料×メリット増減率/100=確定保険料×(1+(労災保険率-0.6/1000)/労災保険率×メリット増減率/100) 】

- メリット増減率がマイナスの場合は【 改訂確定保険料<確定保険料 】となり、メリット増減率がプラスの場合は【 改訂確定保険料>確定保険料 】となります。

- 「労災メリット還付(追徴)金」とは、納付済の確定保険料に対し、メリット増減率に応じて還付または追徴される保険料のことで、その計算式は次の通りです。

- 【 労災メリット還付(追徴)金=改定確定保険料-確定保険料 】または【 労災メリット還付(追徴)金=非業災減確定保険料×メリット増減率/100=確定保険料×(労災保険率-非業務災害率)/労災保険率×メリット増減率/100 】

◇ 単独有期事業となる対象事業

◇ 概算保険料の納付

◇ 増加概算保険料の納付

◇ 概算保険料(増加概算保険料)の延納

◇ 確定保険料による不足額の納付または超過額の還付

◇ 一般拠出金の申告・納付

◇ 労災メリット制度(単独有期事業)

| メリット収支率 | メリット増減率 |

|---|---|

| 10%以下のもの | 40%減ずる。 |

| 10%を超え20%までのもの | 35%減ずる。 |

| 20%を超え30%までのもの | 30%減ずる。 |

| 30%を超え40%までのもの | 25%減ずる。 |

| 40%を超え50%までのもの | 20%減ずる。 |

| 50%を超え60%までのもの | 15%減ずる。 |

| 60%を超え70%までのもの | 10%減ずる。 |

| 70%を超え75%までのもの | 5%減ずる。 |

| 85%を超え90%までのもの | 5%増加する。 |

| 90%を超え100%までのもの | 10%増加する。 |

| 100%を超え110%までのもの | 15%増加する。 |

| 110%を超え120%までのもの | 20%増加する。 |

| 120%を超え130%までのもの | 25%増加する。 |

| 130%を超え140%までのもの | 30%増加する。 |

| 140%を超え150%までのもの | 35%増加する。 |

| 150%を超えるもの | 40%増加する。 |

〇 一括有期事業における年度更新による一般保険料の申告・納付

- 労働保険(労災保険及び雇用保険)の保険料は、毎年4月1日から翌年3月31日までの1年間(保険年度)を単位として、賃金総額にその事業ごとに定められた保険料率を乗じて算定することになっています。労働保険では、保険年度ごとに賃金総額の見込額で保険料を納付し、保険年度末に賃金総額の確定後に精算するという方法をとっています。このため、事業主は、毎年、前年度の保険料を精算するための確定保険料の申告・納付と、新年度の概算保険料を納付するための申告・納付の手続きが必要となり、この手続きが「年度更新」です。労災保険では、単独有期事業を除き、一括有期事業や継続事業では、「年度更新」の手続きが必要となります。

- この年度更新の手続きは、毎年6月1日から7月10日までの間に行わなければならず、手続きが遅れると、政府が保険料・拠出金の額を決定し、さらに追徴金(納付すべき保険料・拠出金の10%)を課されることがあります。

- 建設の事業で一括有期事業の対象となるのは、元請の工事で、税抜請負金額が1億8,000万円未満、かつ、概算保険料が160万円未満の工事です。また、一括有期事業の年度更新手続を行うのは、前年度中に終了した工事です(7条、則6条)。

- 一括できる有期事業については、これまで地域要件が定められていましたが、2019年4月1日以降に開始する一括有期事業ついては、地域要件が廃止されたので、遠隔地の工事も含めて一括できます。

- また、これまで一括有期事業を行う事業主は、翌月10日までに「一括有期事業開始届」を所轄労働基準監督署長に提出する必要がありましたが、2019年4月1日以降に開始する一括有期事業についてはこの届が廃止されたので、提出する必要がなくなりました。

- 「一括有期事業報告書(建設の事業)」に、前年度中に終了した一括有期事業対象工事を1件ごとに、「事業の種類」別に用紙を分け、また同じ用紙の中でも事業開始時期に分けて記載します。

- 工事1件ごとに、「賃金総額の特例」(税抜請負金額に加算額を加算し控除額を控除したうえで労務比率を掛ける方法)によって賃金総額を求める書式になっていますが、実際に下請も含めた全ての労働者に支払われた賃金の総額が工事ごとに把握できる場合は、その方法により賃金総額を申告しても構いません。また、工事ごとに二つの方法を使い分け、それぞれの賃金総額を合算して申告することも可としています。

- 請負金額500万円未満の工事については、事業の種類、事業開始時期ごとに「○○工事外○件」とまとめて記入してもよいとされていますが、とりまとめた工事の内訳が分かるように資料は保管しておく必要があります。

- 次に、「一括有期事業総括表(建設の事業)」に、総括表で分類してある事業の種類、事業開始時期ごとに「一括有期事業報告書」の請負金額と賃金総額欄の合計額を転記し、さらに、都道府県労働局から送付されている前年度の「労災保険率決定通知書」に記載されている改定労災保険率(メリット料率)を記入し、賃金総額に乗じて事業の種類、事業開始時期ごとの保険料を計算し、賃金総額合計と保険料額合計欄へ集計します。

- なお、保険料率は事業開始日の保険料率が適用されますが、メリット増減率は事業終了日の属する年度の増減率を適用することになるため、事業開始時期によっては前年度の「労災保険率決定通知書」に記載されているメリット料率ではなく、事業開始日の属する年度の保険料率と前年度の「労災保険率決定通知書」に記載されているメリット増減率からメリット料率を算出する必要があります。

- このほか、賃金総額合計に一般拠出金率(0.02/1000)を乗じて、一般拠出金額も計算し、所定欄に記載します。

- 「概算・確定保険料申告書(継続事業)」の確定保険料算定内訳欄に、一括有期事業総括表で計算した賃金総額合計、保険料額、一般拠出金対象賃金総額、一般拠出金額を転記し、確定保険料と一般拠出金を計算します。次に、概算保険料算定内訳欄に、賃金総額、保険料額を記載します。最後に、申告済概算保険料額から確定保険料額を差し引いた額を計算して、差引額がプラスの場合は還付か概算保険料への充当を選んで所定欄に記載し、差引額がマイナスの場合はその不足額を所定欄に記載し、期別納付欄を埋めて申告書を完成させます。

- 概算保険料については、原則として、概算申告する年度の賃金総額見込額が確定申告する年度の賃金総額に比較して2倍以上または1/2以下にならない限り、確定申告と同額の賃金総額で保険料を算定します。

- 概算保険料の納付について、概算保険料額が20万円(確定保険料の不足額は含まれません)以上の場合、延納(3回に分けて均等額を納付)ができます(延納を希望する場合は申告書の納付回数欄に3と記入)。概算保険料額が20万円未満の場合、1回(全期)納付となります。納付期限は、口座振替を利用しない場合、通常、全期(第1期)が7月10日、第2期が10月31日、第3期が1月31日で、納付を怠った場合、延滞金が徴収されます。

- 差引額の還付を希望する場合は、合わせて「労働保険料還付請求書」を提出する必要があります。

- 一括有期事業の労災メリット制度は、「収支率算定期間」である連続する3保険年度に一括された全ての事業における確定保険料に対する保険給付等の割合からメリット収支率を算定してメリット増減率を決定し、労災保険率にメリット増減率を反映した「改定労災保険率」(メリット料率)を使って確定保険料を算定することで、労災険料を増減させる仕組みです。

- 一括有期事業(建設の事業)で、労災メリット制度の対象となるのは、その規模が次に該当する場合です。

- 「収支率算定期間」である連続する3保険年度中の各保険年度における確定保険料の額が40万円以上

- 一括有期事業の「メリット収支率」は、「収支率算定期間」である連続する3保険年度中に一括された全ての事業の確定保険料に対する保険給付等の割合であり、その計算式は次の通りです。

- 【 メリット収支率(%)=「収支率算定期間」中に支払われた業務災害に係る保険給付等の額/(「収支率算定期間」中の非業災減確定保険料×第1種調整率)×100 】

- 一括有期事業の「メリット増減率」は、次の「労災保険率から非業務災害率を減じた率の増減表」(則別表第3、則別表第3の2)にメリット収支率を当てはめてメリット増減率を判定しますが、「収支率算定期間」である連続する3保険年度中の全ての年度において確定保険料の額が100万円以上の場合は±40%の範囲で増減されるメリット増減率(増減表1)が、うち1年度でも40万円以上 100万円未満となった年度があった場合は±30%の範囲で増減されるメリット増減率(増減表2)が適用されます(20条、則20条)。

- 決定されたメリット増減率は、「収支率算定期間」である連続する3保険年度の最後の年度の、翌々保険年度のメリット増減率として反映されます。

- 一括有期事業の「メリット料率」は、労災保険率から非業務災害率(0.6/1000)を引いた率をメリット増減率で増減し、この値に非業務災害率を加えたもので、その計算式は次の通りです。

- 【 メリット料率=(労災保険率-0.6/1000)×(100+メリット増減率)/100+0.6/1000 】

◇ 労働保険の年度更新とは

◇ 一括有期事業となる対象事業

◇ 一括有期事業の年度更新の手続き

◇ 労災メリット制度(一括有期事業)

| メリット収支率 | メリット増減率(増減表1) | メリット増減率(増減表2) |

|---|---|---|

| 10%以下のもの | 40%減 | 30%減 |

| 10%を超え20%までのもの | 35%減 | 25%減 |

| 20%を超え30%までのもの | 30%減 | 20%減 |

| 30%を超え40%までのもの | 25%減 | 15%減 |

| 40%を超え50%までのもの | 20%減 | 15%減 |

| 50%を超え60%までのもの | 15%減 | 10%減 |

| 60%を超え70%までのもの | 10%減 | 10%減 |

| 70%を超え75%までのもの | 5%減 | 5%減 |

| 85%を超え90%までのもの | 5%増 | 5%増 |

| 90%を超え100%までのもの | 10%増 | 10%増 |

| 100%を超え110%までのもの | 15%増 | 10%増 |

| 110%を超え120%までのもの | 20%増 | 15%増 |

| 120%を超え130%までのもの | 25%増 | 15%増 |

| 130%を超え140%までのもの | 30%増 | 20%増 |

| 140%を超え150%までのもの | 35%増 | 25%増 |

| 150%を超えるもの | 40%増 | 30%増 |

〇 継続事業における年度更新による一般保険料の申告・納付

- 建設の事業では、(建設現場ではない)本社・支店・営業所などの事務所等は継続事業となりますので、そこで働く従業員については、いわゆる「事務所労災」として、有期事業(「現場労災」)とは別に保険関係を成立させる必要があります。

- 「事務所労災」の事業の種類は、「その他の各種事業」となります。

- 「確定保険料・一般拠出金算定基礎賃金集計表」に、当該事業場で前年度中に使用した全ての労働者に支払われた給与や賞与等の賃金について、支払月別に対象人数と賃金総額を記載し、その合計額を労災保険対象者分の欄と一般拠出金の欄にそれぞれ記載します(同じ額です)。なお、建設の事業は二元適用事業なので、雇用保険については労働保険番号が異なり、別途、雇用保険に関する年度更新手続きを行います。

- 対象となる労働者は、前年度に使用した全ての労働者(年度途中の退職者を含む)で、常用・日雇・パート・アルバイト等、名称や雇用形態にかかわらず、労働の対償として賃金を受ける全ての者が対象となります。出向労働者は、出向先の対象労働者となり、出向元で支払われている賃金を出向先の賃金総額に加えます。法令・定款等に基づく代表権・業務執行権を有する役員(取締役)は対象外ですが、業務執行権を有しない役員で取締役等の指揮監督を受けている者は労働者として対象となります。

- 自社が元請か他社が元請かに関わらず、単独有期事業や一括有期事業に従事している自社の労働者については、それら事業に従事している期間に対応した賃金は、自社または他社の単独有期事業や一括有期事業の賃金総額に含まれているため、継続事業の賃金総額から外します。

- 賃金とは、事業主がその事業に使用する労働者に対して労働の対償として支払うもので、賃金や各種手当のほか通勤費(現物支給を含む)や賞与なども含みますが、退職金は含みません。前年度末までに支払いが具体的に確定しているが、実際の支払いは今年度以降になる賃金も含みます。

- 「概算・確定保険料申告書(継続事業)」の確定保険料算定内訳欄に、「確定保険料・一般拠出金算定基礎賃金集計表」で計算した労災保険対象賃金総額と一般拠出金対象賃金総額(同じ額です)を転記し、労災保険対象賃金総額には改定確定保険率(メリット料率)を乗じて確定保険料を、また一般拠出金対象賃金総額には一般拠出金率(0.02/1000)を乗じて一般拠出金を計算します。次に、概算保険料算定内訳欄に、賃金総額、保険料額を記載します。最後に、申告済概算保険料額から確定保険料額を差し引いた額を計算して、差引額がプラスの場合は還付か概算保険料への充当を選んで所定欄に記載し、差引額がマイナスの場合はその不足額を所定欄に記載し、期別納付欄を埋めて申告書を完成させます。

- 概算保険料については、原則として、概算申告する年度の賃金総額見込額が確定申告する年度の賃金総額に比較して2倍以上または1/2以下にならない限り、確定申告と同額の賃金総額で保険料を算定します。

- 概算保険料の納付について、概算保険料額が20万円(確定保険料の不足額は含まれません)以上の場合、延納(3回に分けて均等額を納付)ができます(延納を希望する場合は申告書の納付回数欄に3と記入)。概算保険料額が20万円未満の場合、1回(全期)納付となります。納付期限は、口座振替を利用しない場合、通常、全期(第1期)が7月10日、第2期が10月31日、第3期が1月31日で、納付を怠った場合、延滞金が徴収されます。

- 差引額の還付を希望する場合は、合わせて「労働保険料還付請求書」を提出する必要があります。

- 継続事業の労災メリット制度は、「収支率算定期間」である連続する3保険年度における確定保険料に対する保険給付等の割合からメリット収支率を算定してメリット増減率を決定し、労災保険率にメリット増減率を反映した「改定労災保険率」(メリット料率)を使って確定保険料を算定することで、労災険料を増減させる仕組みです。

- 継続事業で、労災メリット制度の対象となるのは、「事業の継続性」に関する要件と、「事業の規模」に関する要件を同時に満たしている場合です。

- 事業の継続性: メリット制が適用される保険年度の前々保険年度の3月31日時点において、労災保険の保険関係が成立してから3年以上経過していること。

- 事業の規模:「収支率算定期間」である連続する3保険年度において、適用労働者数が100人以上であること。(建設業の事務所労災では、20人以上100人未満で災害度係数が 0.4 以上という条件には当てはまりません)。

- 継続事業の「メリット収支率」は、「収支率算定期間」である連続する3保険年度中の確定保険料に対する保険給付等の割合であり、その計算式は次の通りです。

- 【 メリット収支率(%)=3保険年度に支払われた業務災害に係る保険給付等の額/(3保険年度中の非業災減確定保険料×第1種調整率)×100 】

- 継続事業の「メリット増減率」は、次の「労災保険率から非業務災害率を減じた率の増減表」(則別表第3)にメリット収支率を当てはめてメリット増減率を判定します(20条、則20条)。

- 決定されたメリット増減率は、「収支率算定期間」である連続する3保険年度の最後の年度の、翌々保険年度のメリット増減率として反映されます。

- 継続事業の「メリット料率」は、労災保険率から非業務災害率(0.6/1000)を引いた率をメリット増減率で増減し、この値に非業務災害率を加えたもので、その計算式は次の通りです。

- 【 メリット料率=(労災保険率-0.6/1000)×(100+メリット増減率)/100+0.6/1000 】

◇ 継続事業となる対象事業

◇ 継続事業の年度更新の手続き

◇ 労災メリット制度(継続事業)

| メリット収支率 | メリット増減率 |

|---|---|

| 10%以下のもの | 40%減 |

| 10%を超え20%までのもの | 35%減 |

| 20%を超え30%までのもの | 30%減 |

| 30%を超え40%までのもの | 25%減 |

| 40%を超え50%までのもの | 20%減 |

| 50%を超え60%までのもの | 15%減 |

| 60%を超え70%までのもの | 10%減 |

| 70%を超え75%までのもの | 5%減 |

| 85%を超え90%までのもの | 5%増 |

| 90%を超え100%までのもの | 10%増 |

| 100%を超え110%までのもの | 15%増 |

| 110%を超え120%までのもの | 20%増 |

| 120%を超え130%までのもの | 25%増 |

| 130%を超え140%までのもの | 30%増 |

| 140%を超え150%までのもの | 35%増 |

| 150%を超えるもの | 40%増 |

〇 特別保険料の納付

- 特別保険料のうち、第1種は一般保険料の年度更新と同時に行われますが、第2種と第3種は一般保険料の年度更新とは別に申告書の作成が必要です。

- 第1種特別加入保険料の申告と納付手続は、事業主から労働保険の事務処理を委託された労働保険事務組合が一般保険料の年度更新手続きを行う際に、合わせて行います。

- 一般労働者の保険料算定基礎賃金の総計にその事業の労災保険率(メリット料率)を乗じて一般労働者の確定保険料を算出しますが、同時に第1種特別加入者の保険料算定基礎賃金の総計に同じ労災保険率(メリット料率)を乗じて第1種特別加入者の確定保険料を算出し、その合計額をその事業の確定保険料とします。なお、第1種特別加入者については、一般拠出金を算定する必要はありません。

- 「概算・確定保険料申告書(継続事業)」の作成は継続事業における年度更新と同じであり、これにより第1種特別加入保険料も納付されることになります。

- 第1種特別加入保険料の算出にメリット料率が使われていることから、継続事業の収支率の計算においても、第1種特別加入者に係る保険収支も反映されています。

- 第2種特別加入保険料の申告と納付手続は、一人親方等の団体(特別加入団体)が事業主とみなされるため、当該特別加入団体が年度更新手続きを行います。

- 「労働保険料算定基礎額総計内訳書」において、前年度を通じた加入者については、給付基礎日額(25,000円~3,500円)ごとに該当する人数と保険料算定基礎額(給付基礎日額×365)を乗じたものを合計し、労働保険料算定基礎額総計を算出します。

- 年度中途加入者や年度中途脱退者がいる場合は、それらの者については「特別加入保険料算定基礎額特例計算対象者内訳」で保険料算定基礎額を月割(保険料算定基礎額÷12×加入期間(1か月未満は1か月に切り上げ))で算定し、その額を「労働保険料算定基礎額総計内訳書」の労働保険料算定基礎額総計に加算します。

- 「第2種特別加入保険料申告内訳」において、「労働保険料算定基礎額総計内訳書」で算出した「労働保険料算定基礎額総計」を転記し、それに労災保険率を乗じて、確定保険料を算出します。

- 概算保険料については、原則として、概算申告する年度の「労働保険料算定基礎額総計」見込額が確定申告する年度の「労働保険料算定基礎額総計」に比較して2倍以上または1/2以下にならない限り、確定保険料欄と同額の「労働保険料算定基礎額総計」で概算保険料を算出します。

- 「第2種特別加入保険料申告内訳」で算出した確定保険料の算定基礎額総計と保険料、概算保険料の算定基礎額総計と保険料を、それぞれ、「概算・確定保険料申告書」の所定の欄に転記します。なお、第2種特別加入者については、一般拠出金を算定する必要はありません。

- 概算保険料の納付について、延納や納付期限などの定めは、継続事業と同じです。

- 第3種特別加入保険料の申告と納付手続は、一般保険料の年度更新とは別に、事業主が承認を受けた海外派遣者特別加入者の労働保険番号により年度更新続を行います。

- 前年度の年度更新時に作成した前々年度・前年度の「第3種特別加入保険料申告内訳名簿」をベースに、前年度中に提出した「特別加入申請書」「特別加入に関する変更届」「特別加入脱退申請書」などにより、前年度・当年度の「第3種特別加入保険料申告内訳名簿」を作成します。

- 「第3種特別加入保険料申告内訳名簿」を基に、前年度確定・当年度概算の「第3種特別加入保険料申告内訳」を作成しますが、前年度を通じた加入者については、「保険料算定基礎額」(給付基礎日額×365)に「第3種特別加入保険料率(3/1000)」を乗じて保険料を算出します。

- 年度中途加入者や年度中途脱退者がいる場合は、それらの者については「特別加入保険料算定基礎額特例計算対象者内訳」を作成して「保険料算定基礎額」を月割(保険料算定基礎額÷12×加入期間(1か月未満は1か月に切り上げ))で算出し、その額を「第3種特別加入保険料申告内訳」に反映させます。

- 「第3種特別加入保険料申告内訳」で算出した確定保険料の算定基礎額総計と保険料、概算保険料の算定基礎額総計と保険料を、それぞれ申告書の所定の欄に転記し、「概算・確定保険料申告書」を作成します。なお、第3種特別加入者については、一般拠出金を算定する必要はありません。

- 概算保険料の納付について、延納や納付期限などの定めは、継続事業と同じです。

◇ 第1種特別加入保険料の申告・納付

◇ 第2種特別加入保険料の年度更新による特別保険料の申告・納付

◇ 第3種特別加入保険料の年度更新による特別保険料の申告・納付

〇 労働保険料の電子申請

- 2020年4月から、特定の法人の事業所が社会保険・労働保険に関する一部の手続を行う場合には、電子申請で行うことが義務化されました。

- 特定の法人とは、資本金が1億円を超える法人などです。

- 一部の手続のうち労災保険に関するものは、継続事業及び一括有期事業の年度更新に関する申告書等です。

- 電子申請手続は、e-Gov(イーガヴ、電子政府の総合窓口)から行います。

- アカウントの準備(e-GovアカウントもしくはgBizIDアカウント)、ブラウザの設定、e-Gov電子申請アプリケーションのインストールなどの事前準備が必要です。

- e-Govホームページで申請したい様式を検索し、画面上で申告書を作成し、そのままe-Govホームページから電子申請します。

- 電子申請が完了した後、引き続きe-Govホームページ上で利用する金融機関を検索し、移動した画面の金融機関のインターネットバンキングにおいて電子納付が可能です(電子申請した場合でも、申告書の領収済通知書(納付書)による納付も可能です)。

◇ 電子申請の義務化

◇ 電子申請手続きの概要

〇 労働保険事務組合

- 労働保険事務組合とは、厚生労働大臣の認可を受けた中小事業主等の団体で、組合の構成員である事業主等の委託を受けて、事業主が行うべき労働保険料の納付その他の労働保険に関する事務を処理することができます(33条)。

- 政府は、労働保険事務組合に労働保険事務の処理を委託した事業主に対してすべき労働保険料の納入の告知等を労働保険事務組合に対してすることができ、この場合、これら告知等は当該事業主に対してしたものとみなします(34条)。

- 事業主が労働保険料等の納付のため、金銭を労働保険事務組合に交付したときは、その金額の限度で、労働保険事務組合は、政府に対して当該徴収金の納付責任を負います。また、政府が追徴金又は延滞金を徴収する場合、その徴収について労働保険事務組合の責めに帰すべき理由があるときは、その限度で、労働保険事務組合は、政府に対して当該徴収金の納付責任を負います(35条)。

- 労働保険事務組合は、所定の労働保険事務に関する事項を記載した帳簿を事務所に備えておかなければなりません(36条、則68条)。

- 労働保険事務組合へ労働保険に関する事務を委託できる事業主は、組合の構成員である事業主や組合に委託することが必要であると認められる事業主で、その規模が次の範囲の場合です(則62条)。

- 金融・保険・不動産・小売業を主たる事業とする事業主は、常時使用する労働者が50人以下

- 卸売業・サービス業を主たる事業とする事業主は、常時使用する労働者が100人以下

- その他の事業主は、常時使用する労働者が300人以下

- 事業主が、労働保険事務組合に労働保険の事務処理を委託するには、「労働保険事務委託書」を委託しようとする労働保険事務組合に提出しなければならず、この場合、組合は、委託があったことを管轄する都道府県労働局長に届け出なければなりません(則64条)。

- 委託の解除の場合も同様です。

- 労働保険事務組合に委託できる事務の範囲は次の通りです。ただし、保険給付に関する請求等の事務は委託できません。

- 概算保険料、確定保険料などの申告及び納付に関する事務

- 保険関係成立届、任意加入の申請、雇用保険の事業所設置届の提出等に関する事務

- 労災保険の特別加入の申請等に関する事務

- 雇用保険の被保険者に関する届出等の事務

- その他労働保険についての申請、届出、報告に関する事務

◇ 労働保険事務組合

◇ 労働保険事務組合への委託

〇 雑則

- 労働保険の徴収及び還付に関する権利の消滅時効は2年です(42条)。

- ただし、政府が行う労働保険料の徴収の告知や督促は、時効中断の効力があります。

◇ 労働保険の徴収及び還付に関する権利の消滅時効

〇 行政指導・行政処分等

- 所轄都道府県労働局長または所轄労働基準監督署長は、文書によって、事業主や労働保険事務組合に対して、必要な報告等(報告、文書の提出)や出頭を命じることができます(42条、則74条)。

- 所轄都道府県労働局長または所轄労働基準監督署長は、職員に、事業主や労働保険事務組合に立ち入り、関係者に対して質問させ、または帳簿書類の検査をさせることができます(43条)。

◇ 報告等や出頭の命令

◇ 立入検査

〇 罰則

- 事業主が、上記の事業主等への「報告等や出頭の命令」や「立入検査」に従わないときなどは、6か月以下の懲役または30万円以下の罰金に処します(46条)。

- 法人の代表者、使用人その他の従業者が、労働保険徴収法に定める違反行為をしたときは(46条、47条)、行為者を罰するほか、その法人に対しても罰金刑を科します(48条)。